Як підготуватися до аудиту рекламного акаунту

Кому та коли потрібен PPC-аудит? РРС-аудит потрібен усім. Усьому бізнесу, який використовує контекстну рекламу.

Кому та коли потрібен PPC-аудит? РРС-аудит потрібен усім. Усьому бізнесу, який використовує контекстну рекламу.Коли? Якщо:

- все погано, є негативна динаміка з трафіку та продажу, реклама нерентабельна;

- все нормально. Начебто є окупність, але немає зростання, плато тривалий час. Або все непогано, але незрозуміло, як оцінити результат;

- все відмінно. І навіть у цьому випадку рекомендую всім робити аудит. Тому що так ви визначите нові точки зростання, отримаєте погляд із боку, виключіть суб’єктивні чинники. Я часто бачив, що аудит у разі «все відмінно» дає чарівний поштовх поточному підряднику, або фахівцю, який веде обліковий запис. Дивишся історію змін — там місяць нічого не робили, а тут за день перешерстили весь обліковий запис.

Читайте статтю :

Можна і відео подивитися з повною доповіддю на цю тему на каналі Inweb. Головне — все зрозуміти, впровадити та поставити питання, якщо щось незрозуміло.

Як підготуватися до аудиту рекламного облікового запису

Аудитору важлива вступна інформація. Що саме не влаштовує у роботі реклами зараз? Якщо ви самі проводите аудит, то вам потрібно в першу чергу розібратися у своїх вимогах та очікуваннях від реклами. Якщо доручаєте зробити аудит підряднику, необхідно чітко формулювати мету його проведення.

Зберіть дані з продажу, зробіть аналіз вашої вирви продажів.

- Якщо це e-commerce, то які товари є лідерами продажів, які у вас пріоритети.

- Розберіться, які товари більш маржинальні, які менші.

- Скільки часу триває цикл угоди: буває від 1 дня до кількох місяців. У нас є в роботі B2B-бізнеси, які мають цикл угоди близько 3 місяців. Потрібно давати таку інформацію, щоб якісно оцінити результативність реклами, дивитися динаміку тощо.

- Визначити, що конверсія, чи все відстежується. Тому що можна зайти в рекламний обліковий запис і побачити в конверсіях тільки “заповнення форми”. А насправді в цьому бізнесі 50% конверсій – це дзвінки, 30% – месенджери, і лише 20% – форми, що передаються до рекламного кабінету. Відповідно, статистика спотворена і аналітика буде некоректною.

Потрібна додаткова інформація щодо специфіки бізнесу:

- які джерела трафіку найконверсійніші на даний момент;

- хто ваші прямі та непрямі конкуренти;

- з яких міст найбільше заявок;

- є сезонність у вашого бізнесу.

Дуже важливо чітко визначити ключові показники. Для нас, для performance-маркетологів, KPI – це показники, за яких ви задоволені вкладеними інвестиціями. Ми на всіх наших проектах приходимо до показників, які це визначають. В ідеалі завжди мати під рукою дашборд.

Такий дашборд ми в Inweb робимо за кожним проектом. До нього входять планові показники, фактичні, тижневі зрізи, якими ми працюємо. Дашборд допомагає зрозуміти динаміку кампанії.

Основні KPI: розбір бізнес-показників

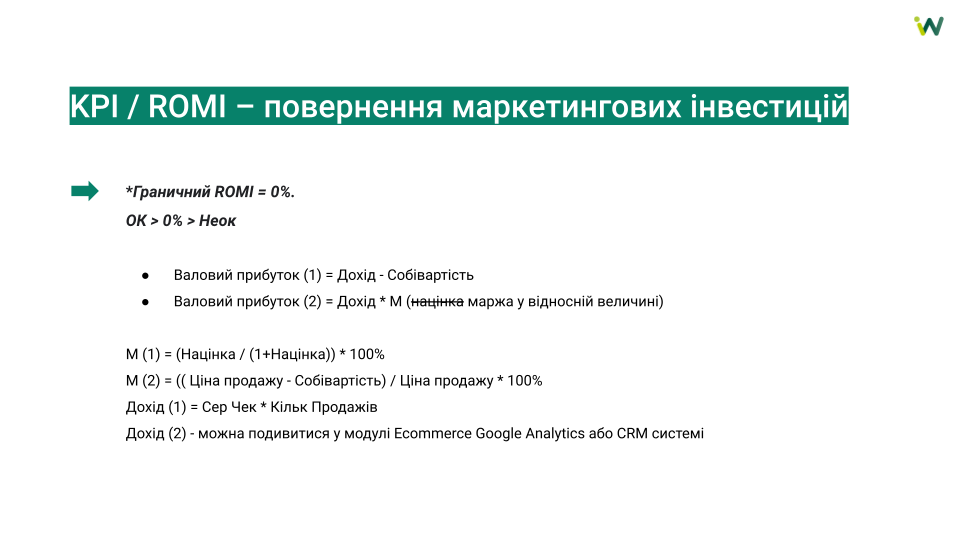

ROMI

ROMI визначається так:

Важливо розуміти, що граничний ROMI = 0. Це означає, що ви нічого не втратили і не заробили. Все, що більше за нуль — добре. Все, що менше – погано, потрібна оптимізація.

Часто можна почути, що потрібно досягти ROMI мінімум 200%. Але в такий спосіб можна втратити певні точки оптимізації (упустити прибуток). Буває, що за ROMI 100% ви заробляєте в результаті більше, ніж при ROMI 200%. Так, при 200% ви знімаєте вершки, продаєте наймаржинальніший товар. Але при цьому оборот менший і сумарний прибуток менший.

Важливо розуміти, що будь-який позитивний ROMI (навіть невисокий) це добре, це точка для масштабування. Якщо якась категорія чи реклама дає ROMI менше за бажане, це не означає, що їх потрібно зупиняти.

ROMI більше за нуль — це ОК.

Ще важливим є принцип підрахунку. Валовий прибуток — це доход мінус собівартість. Або дохід множиться на маржу.

Важливо відрізняти маржу від націнки, тому що ці поняття часто плутають.

Націнка — це те, що додається до собівартості. Вона може бути і 50%, і 100%, і 200%.

Маржа — це частка прибутку (або націнки) у підсумковій вартості товару. Вона може бути більше 100% (це винятковий, навіть казковий випадок — оскільки у такому разі собівартість дорівнює 0).

Маржу у відсотках обчислюють за простою формулою:

Прибуток/Дохід × 100% = Маржа

Як знайти маржу, якщо знаєте націнку: (націнка, поділена на 1+націнка)* 100%

Якщо ви аналізуєте всі джерела та грамотно налаштували аналітику, тоді прибуток можна дивитися в CRM-системі. Або в модулі електронної торгівлі в Google Analytics.

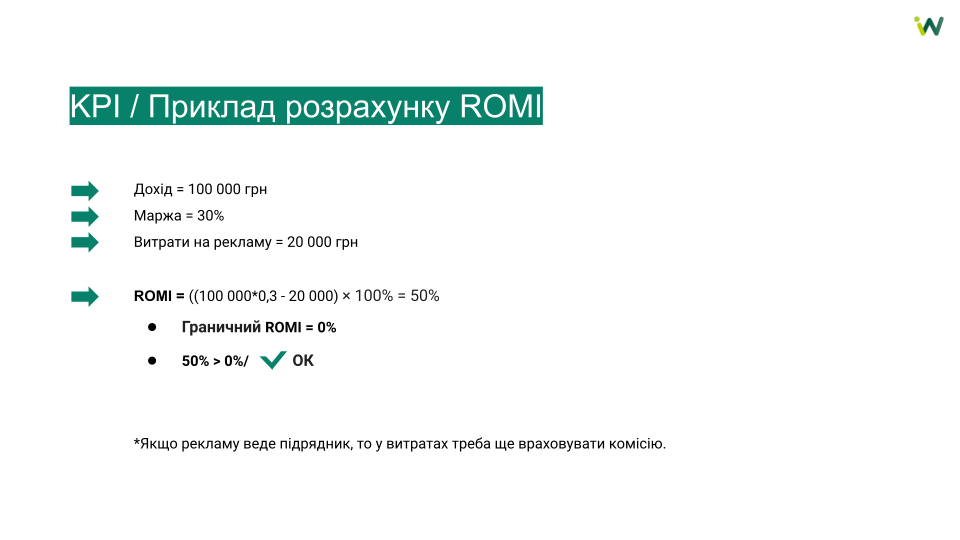

Приклад розрахунку ROMI

Як бачимо, у компанії з прикладу ROMI 50%, це більше за нуль, а значить, можна масштабуватися, все добре. У формулі розрахунку ROMI спочатку закладено маржу і тому, якщо ви отримали більше 0 — прибл.

Важливо! Якщо рекламу веде підрядник, потрібно враховувати його комісію — потрібно додавати агентську винагороду до витрат на рекламу.

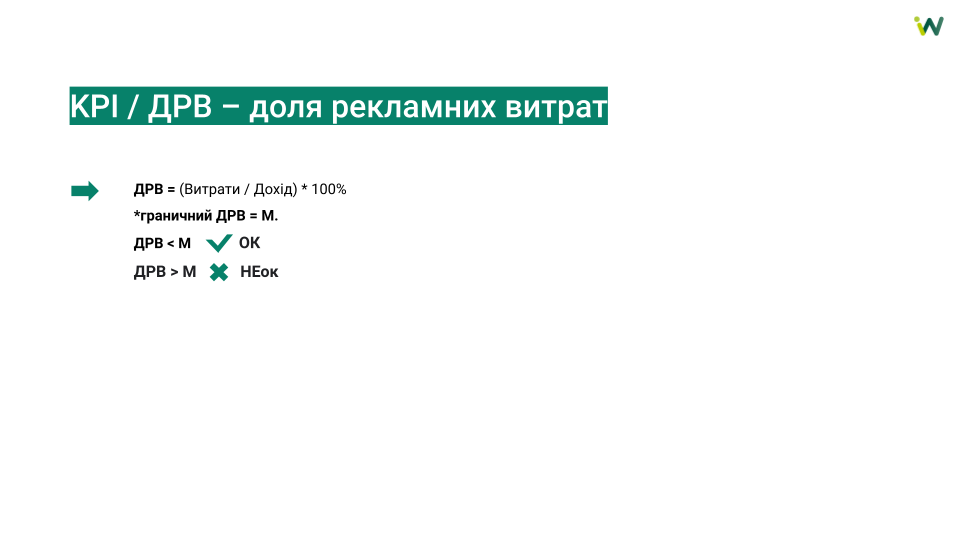

ДРВ

На рекламному ринку України, Молдови, Казахстану дуже поширений такий показник як ДРВ — частка рекламних витрат. Так склалося історично.

Це витрати, поділені на доходи, помножені на 100%. Потрібно розуміти, що граничний ДРВ, щоб працювати в нуль, дорівнює маржі.

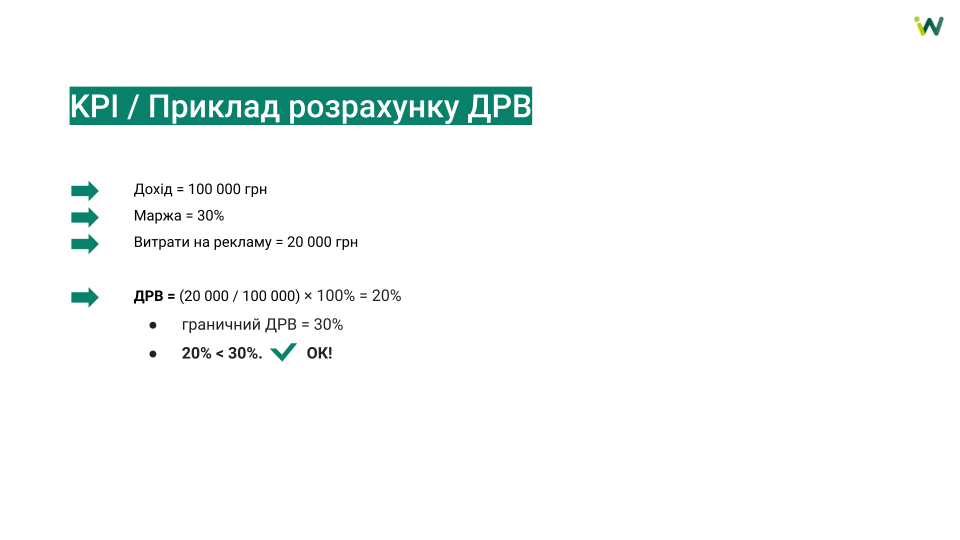

Якщо ДРВ менше маржі, це чудово. Якщо більше, то ми працюємо у мінус. Приклад розрахунку:

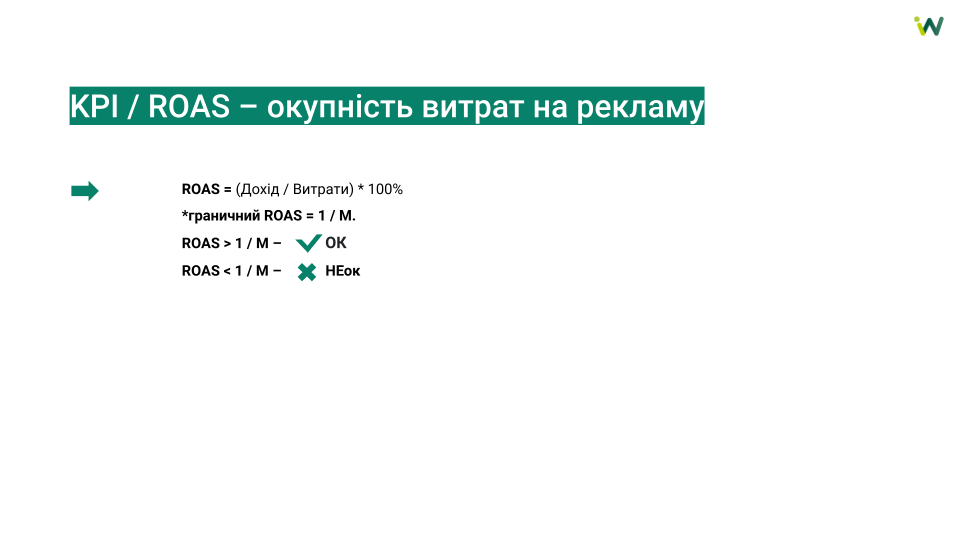

ROAS

ROAS (Return on Ad Spend) — показник рентабельності витрат на рекламу. Простіше кажучи, це прибуток, який ви отримуєте за кожну гривню, витрачену на рекламу.

Граничний ROAS — це одиниця, поділена на маржу. Якщо ROAS більше, то все чудово. Менше – все погано. Приклад розрахунку:

Важливо: не знаючи маржу, не можна точно сказати ROAS хороший чи поганий. Зустрічав інформацію в статтях, постах, вебінарах, що хороший ROAS більше за нуль, або більше 100%. Це не правда! У прикладі вище видно, що з маржі 30% гранично допустимий ROAS = 333%, тобто. при ROAS = 100% робота йтиме в мінус.

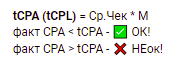

Гранична CPA

CPA — вартість за цільову дію: купівля, реєстрація, заявка і т. д. Гранично допустима CPA (tCPA) дорівнює: середній чек помножити на маржу.

Якщо фактична CPA, яку ви отримуєте за якимось джерелом реклами, менше, ніж гранична, отже, все у вас добре. Якщо фактична у вас виходить більше, це погано, потрібна оптимізація.

Далі йде гранична ціна за клік (tCPC). Знаючи її, ми розуміємо рентабельна для нас покупка певного трафіку чи ні. Розраховується так: конверсію помножити на коефіцієнт конверсії.

Якщо ми бачимо, що фактична CPC у нас менша за граничну — це добре. Якщо більше – потрібен аналіз та оптимізація. Ось частий приклад розрахунку для PPC-фахівця, людини, яка працює з рекламою:

Гранична ціна за конверсію дорівнює 300 грн. Отже, ціль — отримувати конверсії дешевше, ніж за 300 грн. Якщо отримуємо за 150, 200, 250 – працюємо у плюс. Отримуємо 350, 400, 1000 – потрібно проводити аналіз, знаходити точки оптимізації, щоб зменшити до 300 та знижувати далі.

У цьому ж кейсі гранична ціна за клік дорівнюватиме 15 грн.

- Якщо фактична CPC виходить <15 грн — це все ок.

- Якщо фактична CPC виходить 15 грн — значить реклама швидше за все буде нерентабельною для бізнесу. У такому разі завдання PPC-фахівця шукати трафік дешевше (підбирати низькочастотні запити, тестувати інші джерела трафіку тощо). Або на стороні клієнта потрібно підвищувати конверсійність сайту, маржу або середній чек — тоді гранично допустима CPC змінюватиметься.

Уточнення. Є ніші, за якими онлайн-аукціони в пошуку перегріті та ціна за клік може досягати 50+ грн (юридична тематика, нерухомість, створення сайтів). Тут треба бути дуже обережним.

Налаштування веб-аналітики

Перед аудитом перевіримо налаштування веб-аналітики. Некоректна аналітика на 100% призведе до безглуздого аудиту.

Що перевіряємо:

- коректність роботи всіх налаштованих цілей та подій у Google Analytics;

- коректність роботи електронної торгівлі, якщо у вас є інтернет-магазин;

- налаштування конверсій у Google Ads.

Нижче наведені найчастіші помилки, з якими я стикався в процесі аудитів:

- Конверсії зараховуються двічі: зроблено 1 дію, а враховано 2 конверсії.

- Конверсія не відповідає назві. Якщо ви бачите «надсилання форми», а за фактом відбувається клік на кнопку до моменту відправлення форми, то відправок форм менше.

- Макро- та мікроконверсії змішані та аналізується просто їх загальна кількість.

Це дійсно часті помилки, які важливо перевірити, щоб бути впевненим, що все нормально. Далі докладніше про перевірку таких помилок.

Налаштування цілей у Google Analytics

Перевірте налаштування цілей у Google Analytics. Зайдіть в цілі, що цікавлять, і подивіться, чи нормально все налаштовано: назви, коректні цілі, початкова якість налаштування веб-аналітики.

Потім переходимо до Realtime-звіту і паралельно виконуємо цілі на сайті і дивимося, що відбувається.

Тобто, перейшли у звіт у реальному часі, зробили якусь дію, перейшли на певну сторінку — зробили дію, дивимося, яка конверсія відпрацювала.

У Realtime-звіті все з’являється, перевірили. Потрібно переконатися, що:

- аналітика спрацювала саме у потрібному випадку. Наприклад, некоректно: ви клікнули, але не відправили форму, коректно: після натискання форму було відправлено;

- це ваша дія, а не іншого користувача на сайті;

- що джерело збереглося вірне, для цього в стандартних звітах перевірити, щоб мітки не збивалися на сайті.

Перевіряємо налаштування конверсій у Google Ads

Заходимо в налаштування → конверсії, чи перевіряємо налаштоване отримання конверсій з потрібного представлення Google Analytics. Буває, різні підрядники працювали, кожен налаштував свою виставу і в результаті всі передаються в Ads і там дублі: людина робить 1 конверсію, а зараховується

Некоректне відстеження — некоректний аудит.

Перевіряємо, чи правильно налаштовані «одна» або «кожна». Це облік користувача. Один користувач може зробити кілька певних дій, і, якщо частка повторень більша (3 і більше), то ви будете бачити набагато більше цих цільових дій, які, насправді, були зроблені одним користувачем.

Перевіряємо налаштування конверсій, продовжуємо макроконверсії, щоб вони враховувалися у стовпці «Конверсії».

Нам важливо, щоб туди потрапляло те, що нам потрібне. Це форми, дзвінки, віджет колббек. Все, що нас не цікавить для оптимізації наших рекламних облікових записів, має піти в «ні».

Наступний пункт – перевірити, чи немає дублів у логіці конверсій. Наприклад, як на зображенні нижче транзакції, відвідування кошика, додавання товару до кошика.

Якщо відвідувач робить одну дію/транзакцію, Google Ads отримає 3 конверсії. Оптимізація РК проходитиме, з огляду на це, некоректно. Якщо ви вже спираєтеся на транзакції, у вас їх достатньо для системи та для проведення аналізу, залишайте тільки їх у стовпчику «Конверсії». Решту не потрібно включати в цей стовпчик, тобто це не повинно враховуватися системою як головні конверсії:

Якщо всі пункти виконані, можна переходити безпосередньо до аудиту.

![]()