Аналіз тенденцій сфер ecommerce у 2024 році — дослідження Similarweb

Сучасні тренди стрімко змінюються і бізнесу важливо розуміти ці зміни, щоб залишатися конкурентоспроможним.

Компанія Similarweb, у співпраці з HypeAuditor, провела масштабне дослідження основних галузей ринку в США за 2024 рік. У дослідженні зібрали свій погляд на поведінку споживачів, тенденції диджитал-маркетингу та поділилися інсайтами, які можуть бути корисними для українських підприємців та маркетологів для стратегічного планування на 2025 рік.

Для читачів Медіа Inweb ми адаптували частину дослідження, а повний варіант ви можете завантажити на сайті Similarweb.

Дослідження Similarweb охоплює аналіз основних галузей: продукти та напої, краса та косметика, ювелірні вироби, споживча електроніка, мода та одяг, корм та товари для тварин та інші. Аналіз базується на даних сервісу Similarweb за 2023–2024 роки та включає 500 найпопулярніших сайтів у кожній галузі в США.

Метрики включають продуктивність сайтів, показники взаємодії, демографічні дані аудиторії та ефективність інфлюенсер-маркетингу.

HypeAuditor — це інструмент для аналізу інфлюенсерів у соціальних мережах, що надає дані про аудиторію, показники залученості та оцінку якості підписників, допомагаючи бізнесам вибрати ефективних партнерів для колаборацій.

Попри те, що дані дослідження базуються на аналізі аудиторії у США та основних гравців різних галузей в Америці, українські підприємці можуть винести для себе інсайти, які допоможуть покращити стратегії чи повпливати на трафік їх бізнесів онлайн. Також ця інформація буде корисна для відстеження тенденцій і трендів на 2025 рік.

Основні інсайти з дослідження Similarweb

- Зростання органічного трафіку. Органічний пошук залишається ключовим джерелом трафіку, показавши зростання на 6,3% рік до року.

- Низька частка платного трафіку. Платний маркетинг становить лише 1% від загального трафіку, що вказує на зниження його ефективності або зміну стратегій бізнесів.

- Тривалість візитів зменшилася на 1%, але кількість сторінок за візит зросла на 3,5%.

- Після оновлення Google Helpful Content та впровадження пошуку на основі ШІ, авторитет бренду та якісний контент стали критичними факторами для успішності брендів.

- Співпраця з інфлюенсерами залишається важливою стратегією для підвищення впізнаваності бренду та залучення аудиторії.

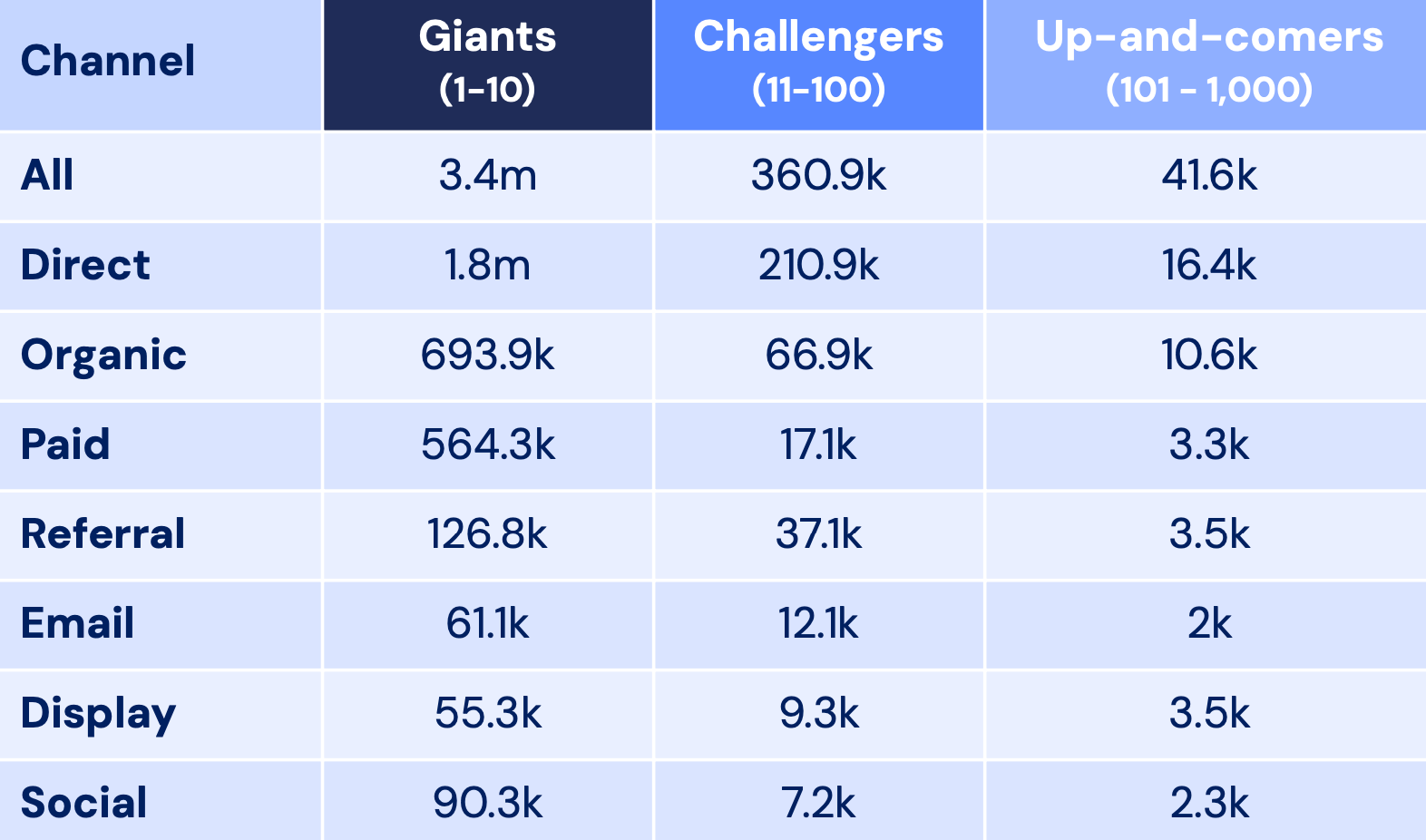

- У багатьох галузях найкращі 1% гравців отримують значну частку трафіку, що ускладнює конкуренцію для малих та середніх бізнесів.

Коротко кажучи, маркетологи повинні бути напоготові.

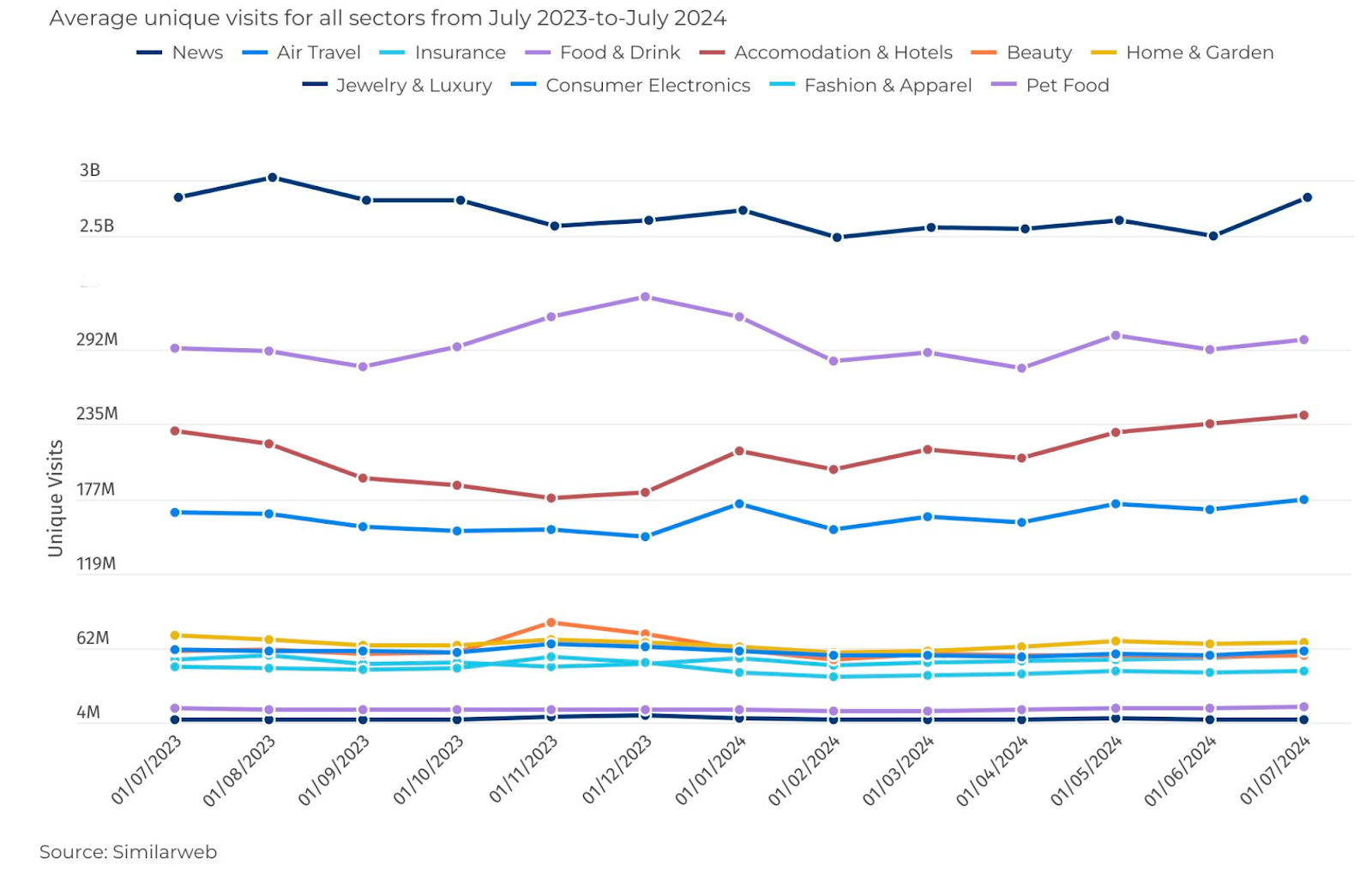

- Сфера новин — лідер за відвідуваністю, стабільно понад 2,5 млрд відвідувань щомісяця.

- Галузі корму для тварин та моди — демонструють стабільне зростання унікальних відвідувачів, близько 200-300 млн відвідувань.

- У сфері краса та споживча електроніка — спостерігається помірне зростання, особливо з кінця 2023 року.

- Сектори з низькою відвідуваністю — Дім і сад, Страхування та Авіаперельоти, зберігають стабільність на рівні до 60 млн відвідувань.

Аналіз основних сфер за даними з дослідження

Ми обрали декілька сфер із дослідження та дані по ним. Далі поділимося аналітикою та інсайтами щодо кожної з них детальніше.

Продукти та напої — тенденції за 2024 рік

У 2024 році категорія продуктів і напоїв демонструвала стабільне, хоча й помірне зростання — попит на продукти в світі зріс на 0,7%, тоді як ринок США вирізнявся вищим рівнем — 1,7%.

Популярність сайтів oveandlemons.com та skinnytaste.com зросла на понад 100% — тобто підвищений інтерес до дієтичних продуктів впливає на збільшення трафіку в цій галузі. Це також підтверджує тренд до здорового способу життя й харчування, попри загальні економічні труднощі.

Трафік та платна реклама у галузі продуктів

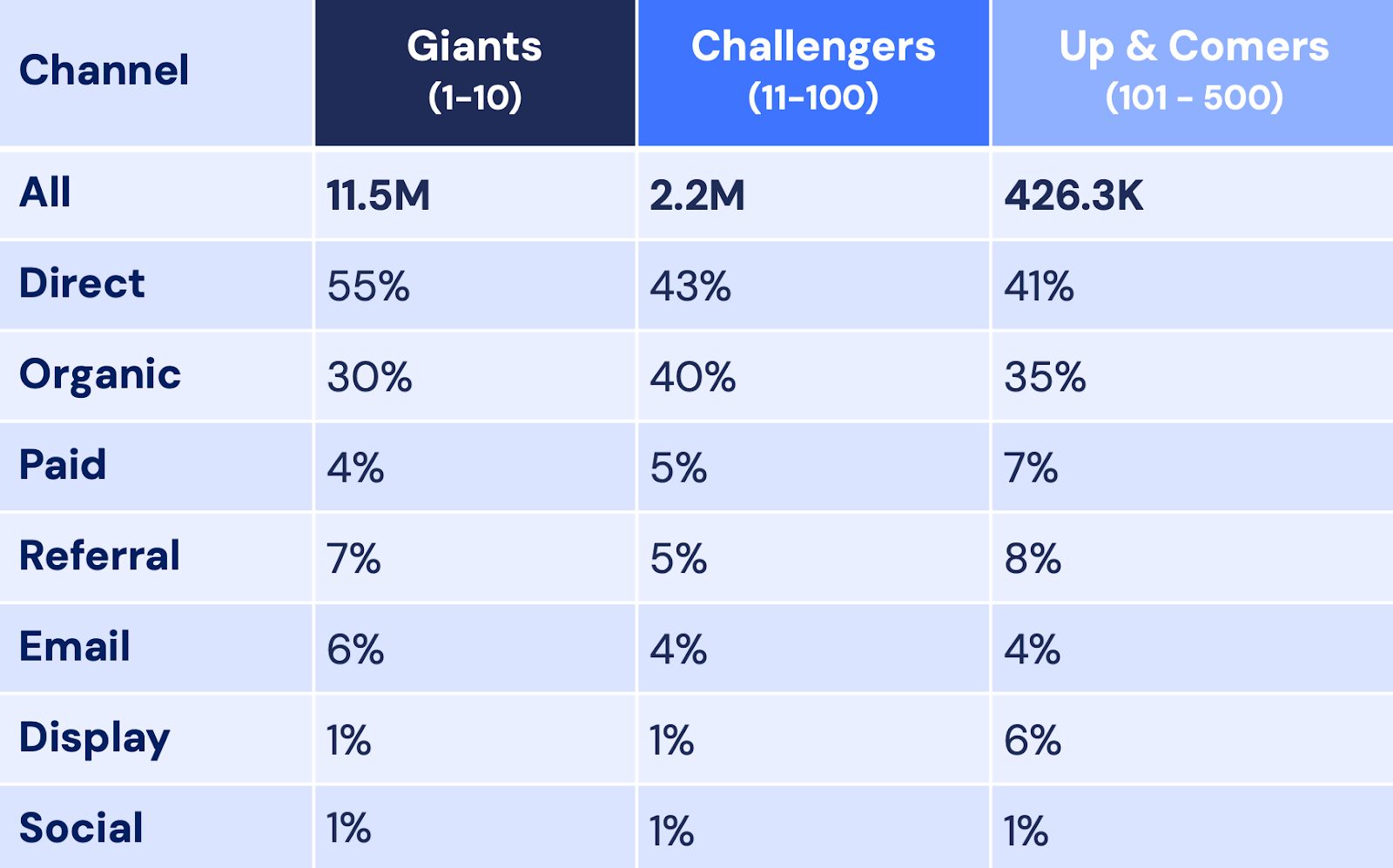

Категорія має високий рівень конкуренції, де великі гравці домінують завдяки сильному бренду та високій частці прямого й органічного трафіку. Майже 47% їхнього трафіку є прямим, що свідчить про лояльність користувачів, які регулярно відвідують ці сайти.

Попри це Similarweb відзначає, у категорії все ще існує значний потенціал для зростання серед нових і нішевих брендів.

Бренди середнього рівня, які розташовані у рейтингу з 11 по 100 місце, вже отримують близько 2,2 млн щомісячних відвідувань, тоді як новачки (від 101 до 500 позиції) інвестують у платний трафік, намагаючись розширити охоплення, якщо не виходить вибитися у перші позиції завдяки органіці.

Соціальні мережі та цільова аудиторія галузі

Соціальні мережі поки що не є основним джерелом трафіку для категорії: наразі вони забезпечують лише 1% від загального трафіку, хоча прогнозується, що цей показник може зрости завдяки соціальній комерції.

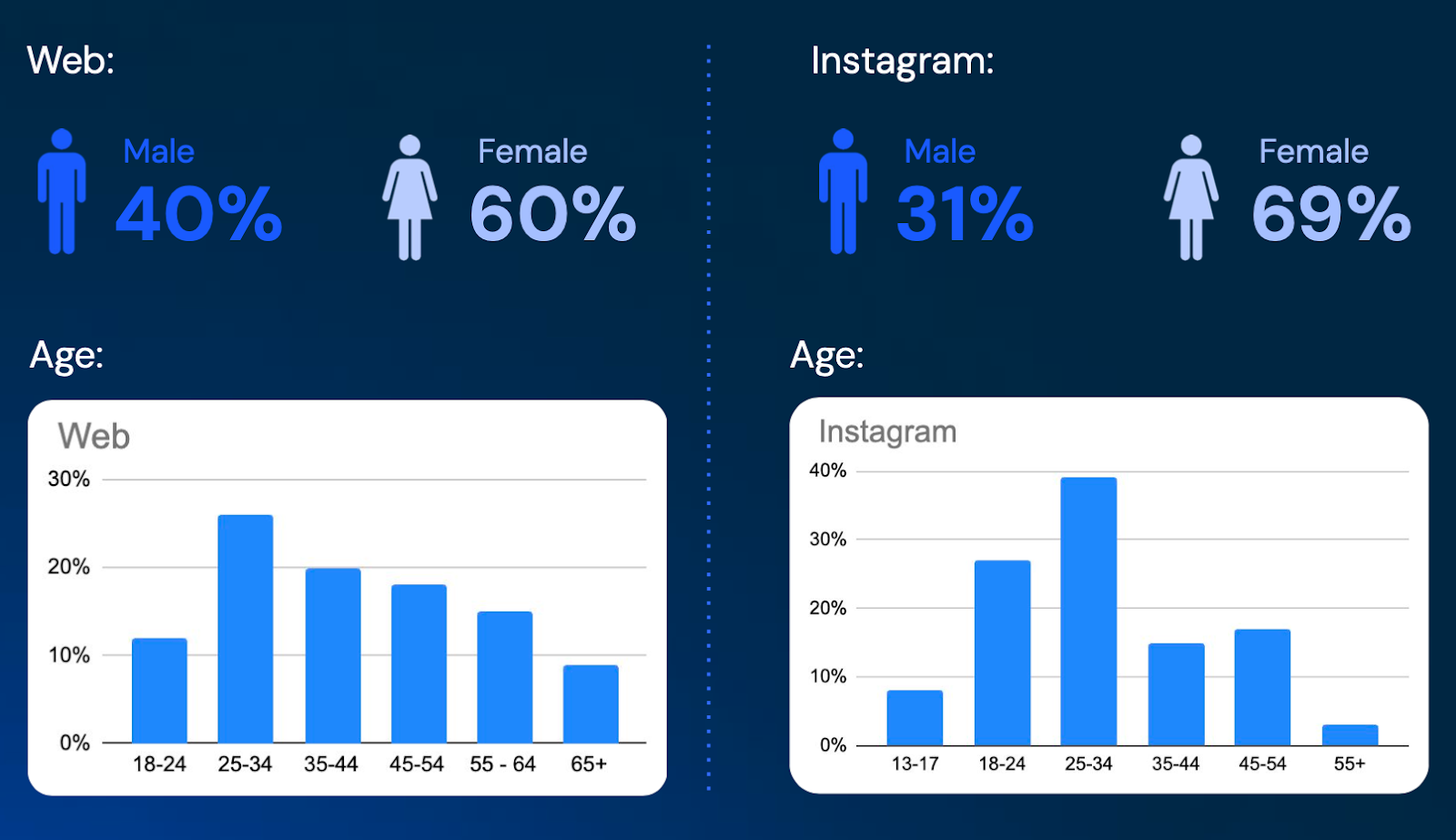

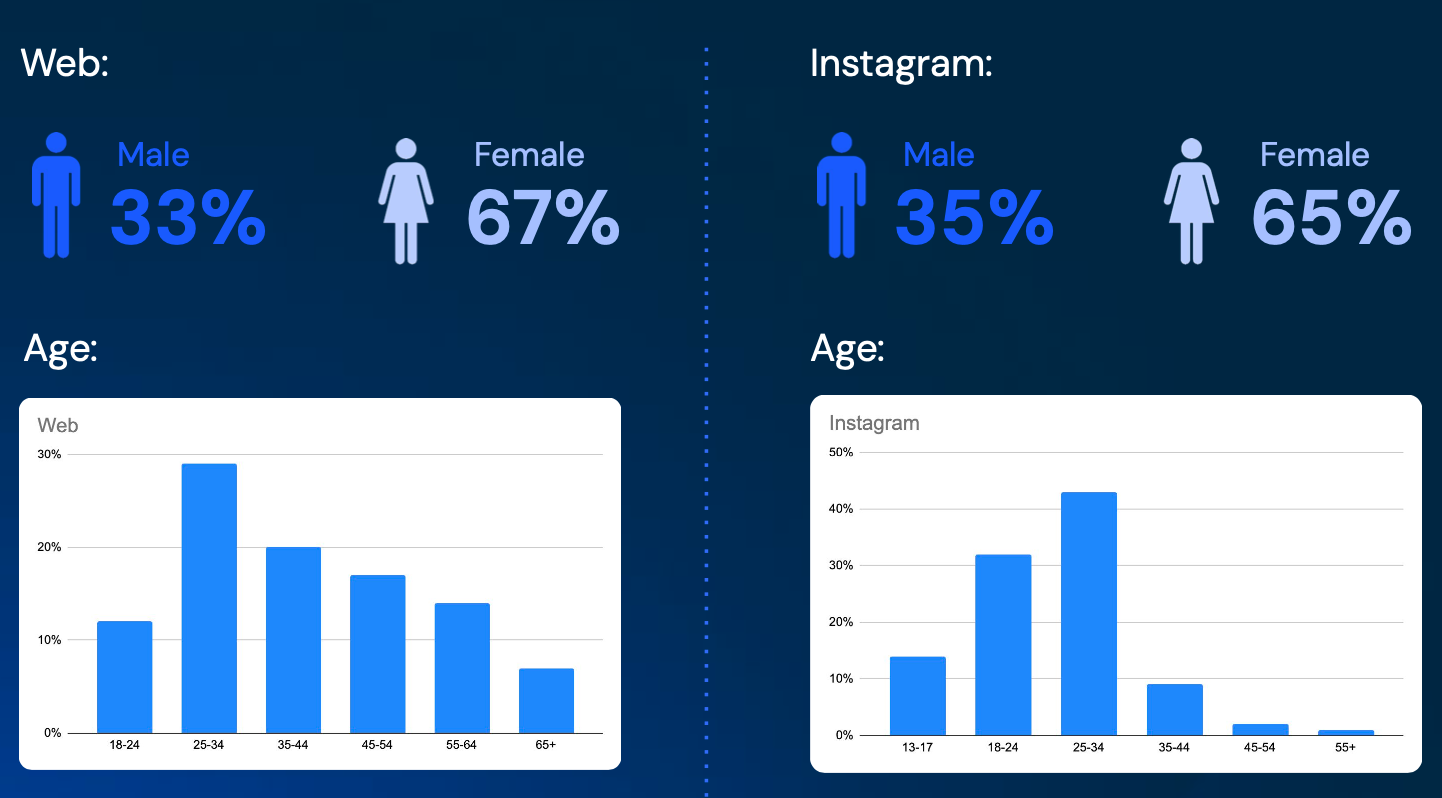

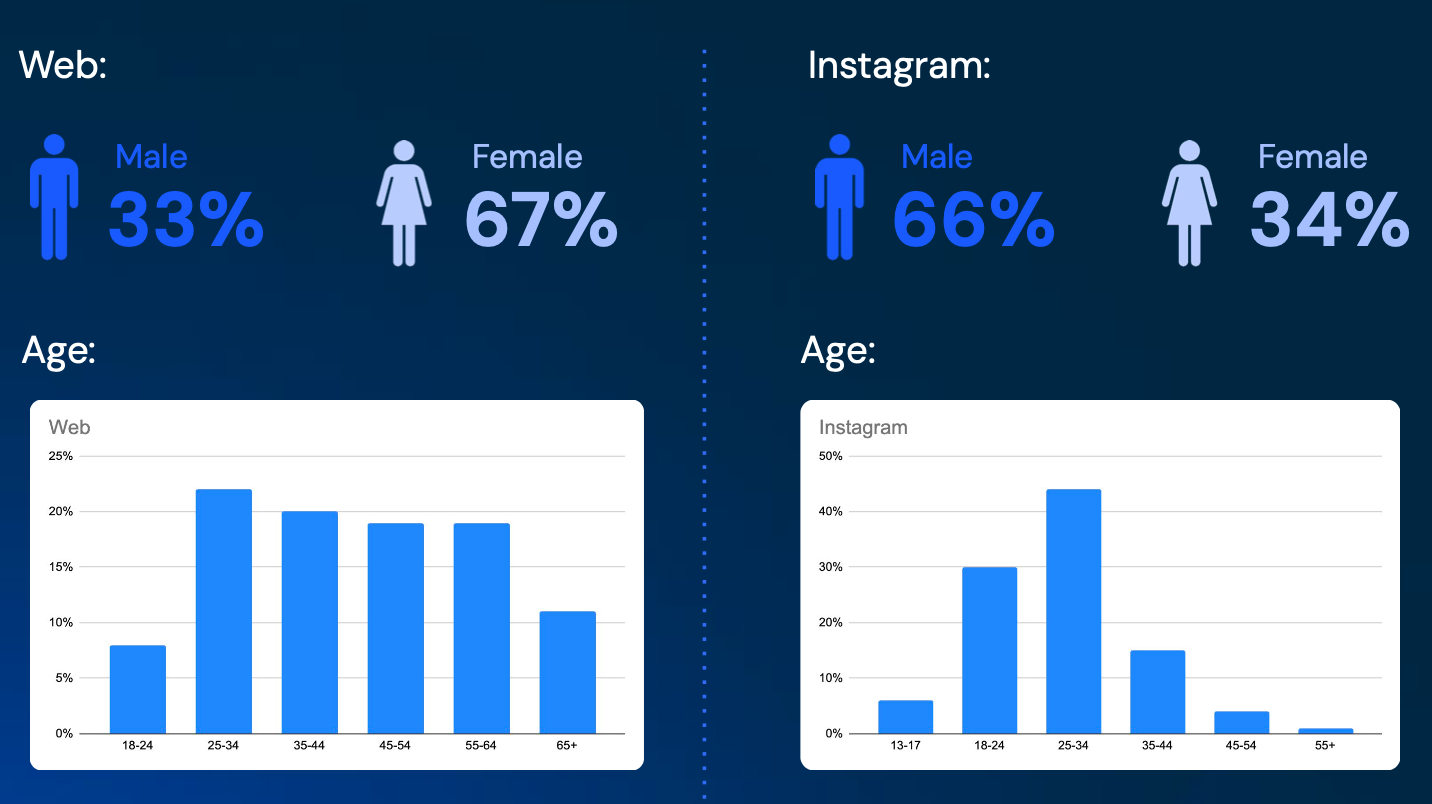

Більшість аудиторії складають жінки, що впливає на зміст контенту, особливо у сферах здоров’я, харчування та зручності. У брендів продуктів та напоїв у соціальних мережах аудиторія здебільшого також жіноча — майже 70%.

Серед користувачів обох статей найбільш активними є вікові групи 18-24, 25-34 та 35-44 роки, а серед жінок особливо виділяється група 13-17 років.

Огляд тенденцій у сфері краси та косметики

Категорія краси та косметики цьогоріч продемонструвала зростання. Попит на продукти краси зріс на 10,9% у світі та на 11,8% у США.

Популярність сайтів великих гравців (Sephora.com та Ulta.com) продовжує зростати, збільшуючи охоплення на понад 100% за рік. Sephora залишається лідером, залучаючи 39,4 млн відвідувань щомісяця.

Трафік та диджитал-реклама у сфері краси

Категорія має жорстку конкуренцію, де великі гравці забезпечують собі 45% ринку завдяки потужному бренду та високій частці прямого трафіку — 50% від загального трафіку.

Цьогоріч зі 100 найпопулярніших органічних ключових слів 99% — це брендові терміни, що свідчить про важливість впізнаваності брендів в індустрії краси та косметики. Насправді прямий і брендований органічний трафік разом складають 65% від загального трафіку для цієї категорії.

Соціальні мережі та інфлюенсери у сфері краси

Соціальні мережі є важливими у просуванні брендів краси. Загальна кількість інфлюенсерів у галузі складає понад 75 тис., із загальним охопленням 657 млн. Sephora, L’Oreal Paris, SHEGLAM і CHANEL є лідерами за охопленням, що залучають сотні мільйонів підписників.

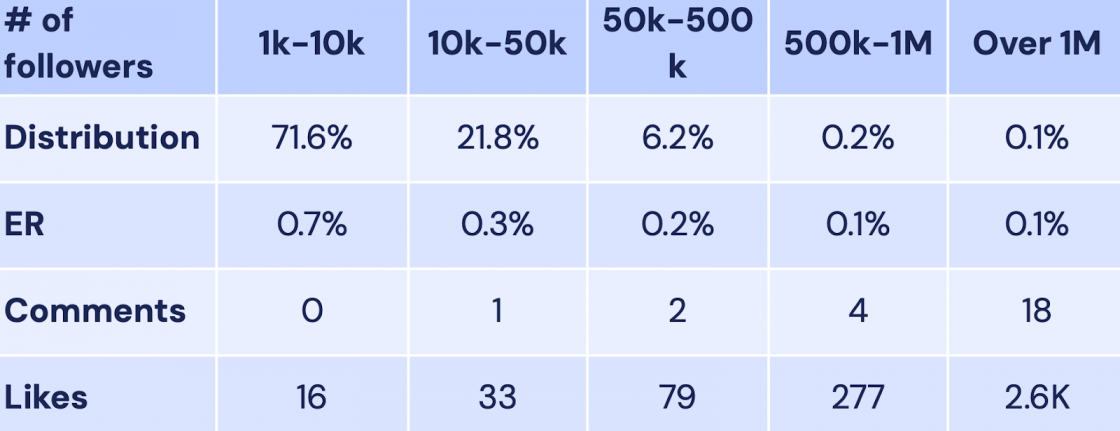

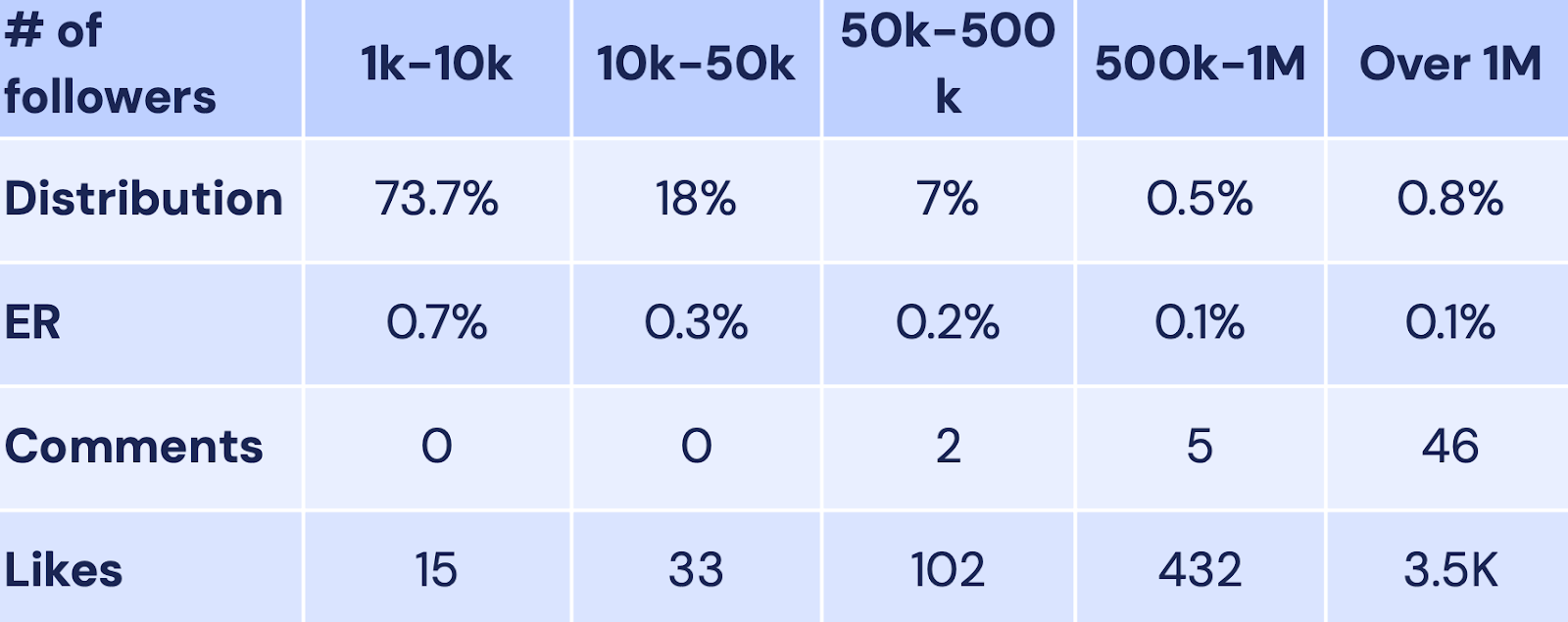

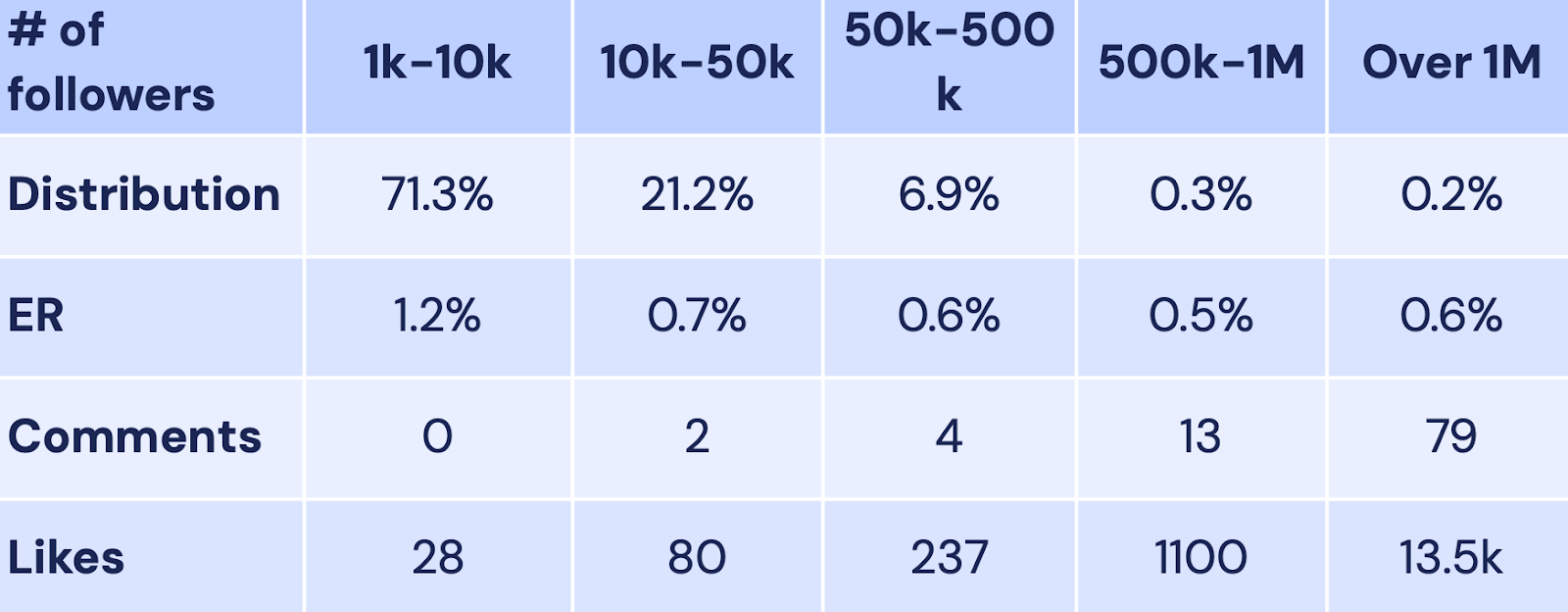

Менші бренди, які мають від 1 до 10 тис. підписників, демонструють високі показники залученості, що досягають 0,8%, тоді як більші бренди (50 тис. підписників і більше) зберігають середній рівень залученості 0,6%.

Аудиторія та лояльність категорії краси

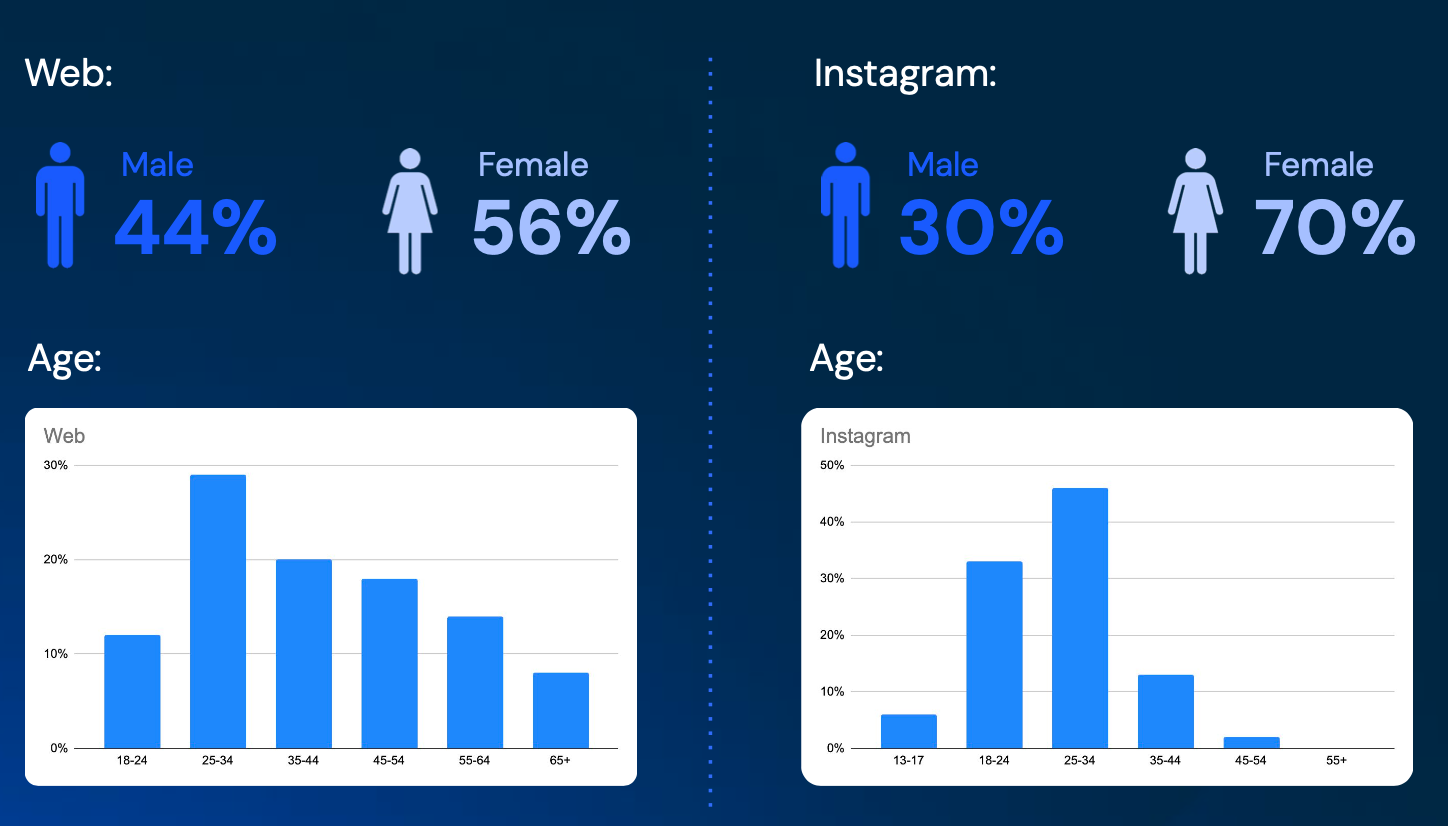

Демографічна структура категорії залишається стабільною — 75% аудиторії складають жінки. На Instagram переважна більшість — 87% користувачів — молодші за 35 років. Водночас для вебтрафіку ці показники різняться, де 59% аудиторії — люди віком від 35 років і старше.

Лояльність у категорії відносно низька (18,57%), тому тут є можливості для середніх і нових брендів. Майже 40% користувачів переходять на інші сайти після першого відвідування, вказуючи на потенціал для залучення нових клієнтів через розширену маркетингову стратегію та ефективну роботу з лояльністю.

Тенденції у сфері ювелірних виробів та розкоші

Категорія ювелірних виробів та розкоші демонструє стабільне зростання, із загальним попитом на рівні +11,5% рік до року. Зі стабілізацією економіки у 2023 році інтерес до предметів розкоші та дорогих прикрас зріс, що може свідчити про позитивний тренд на 2024 рік.

Трафік у галузі досягає піку під час святкового сезону в листопаді — грудні (Чорна пʼятниця), коли попит на розкішні вироби, зокрема ювелірні прикраси, традиційно збільшується. Лідером серед сайтів в США є Brilliant Earth, екологічний бренд, який має 7,9 млн щомісячних відвідувань.

Трафік та рекламні витрати у галузі розкоші та ювелірних виробів

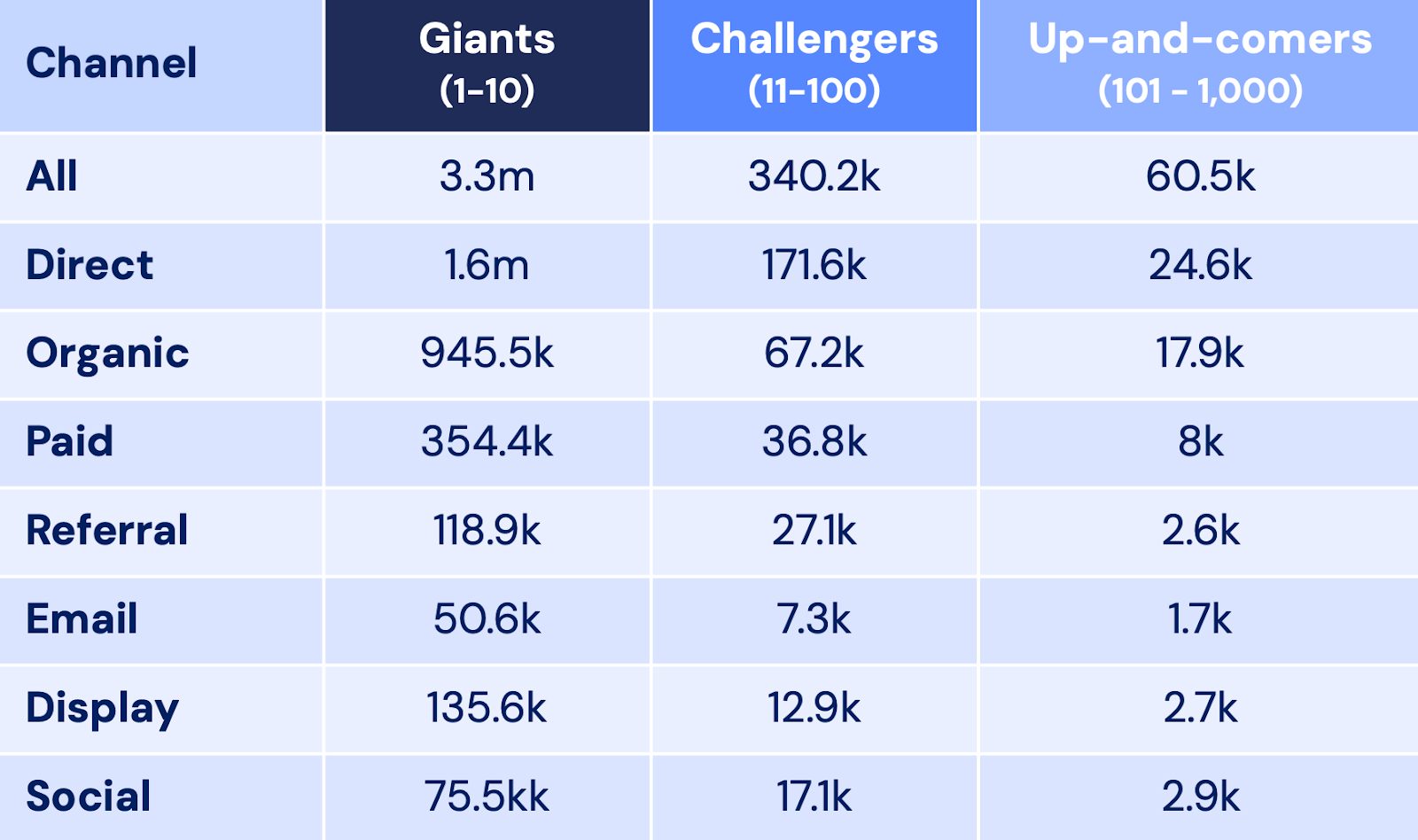

Категорія ювелірних виробів і розкоші має високу конкуренцію, де на найкращих 1% гравців припадає 44% усього трафіку.

Прямий і платний трафік зросли на 3% і 2% відповідно, тоді як органічний зменшився з 34% у 2022 році до 30% у 2023 році. Це показує, що конкуренція у пошуку зросла, і щоб залишатися на плаву, потрібно збільшувати бюджет.

Прямий та брендований органічний трафік разом становить майже 60% від загального трафіку галузі. 93% зі 100 найпопулярніших органічних ключових слів у 2023 році — це брендові терміни, серед яких «pandora» і «rolex» очолюють список.

Соціальні мережі брендів розкоші та вплив інфлюенсерів

Багато брендів ювелірки та розкоші потрапили у групу з меншою кількістю підписників: майже три чверті з них мають менше ніж 10 000 підписників.

Проте ювелірні бренди часто застосовують інфлюенсерів для зміцнення бренду. У галузі працюють близько 9 тис. інфлюенсерів із загальним охопленням 121 млн. Louis Vuitton, GUCCI та Chanel, підтримують стабільне охоплення завдяки співпраці з інфлюенсерами.

Залученість для брендових акаунтів зберігається на рівні 0,1%, тоді як в інфлюенсерів вона в 3–4 рази вища, що робить цей маркетинговий канал ефективним для підвищення лояльності та залучення нових клієнтів.

Основні формати контенту в інфлюенсерів включають Reels (37%), каруселі (32,2%) та зображення (30,8%).

Аудиторія та лояльність у категорії ювелірних виробів

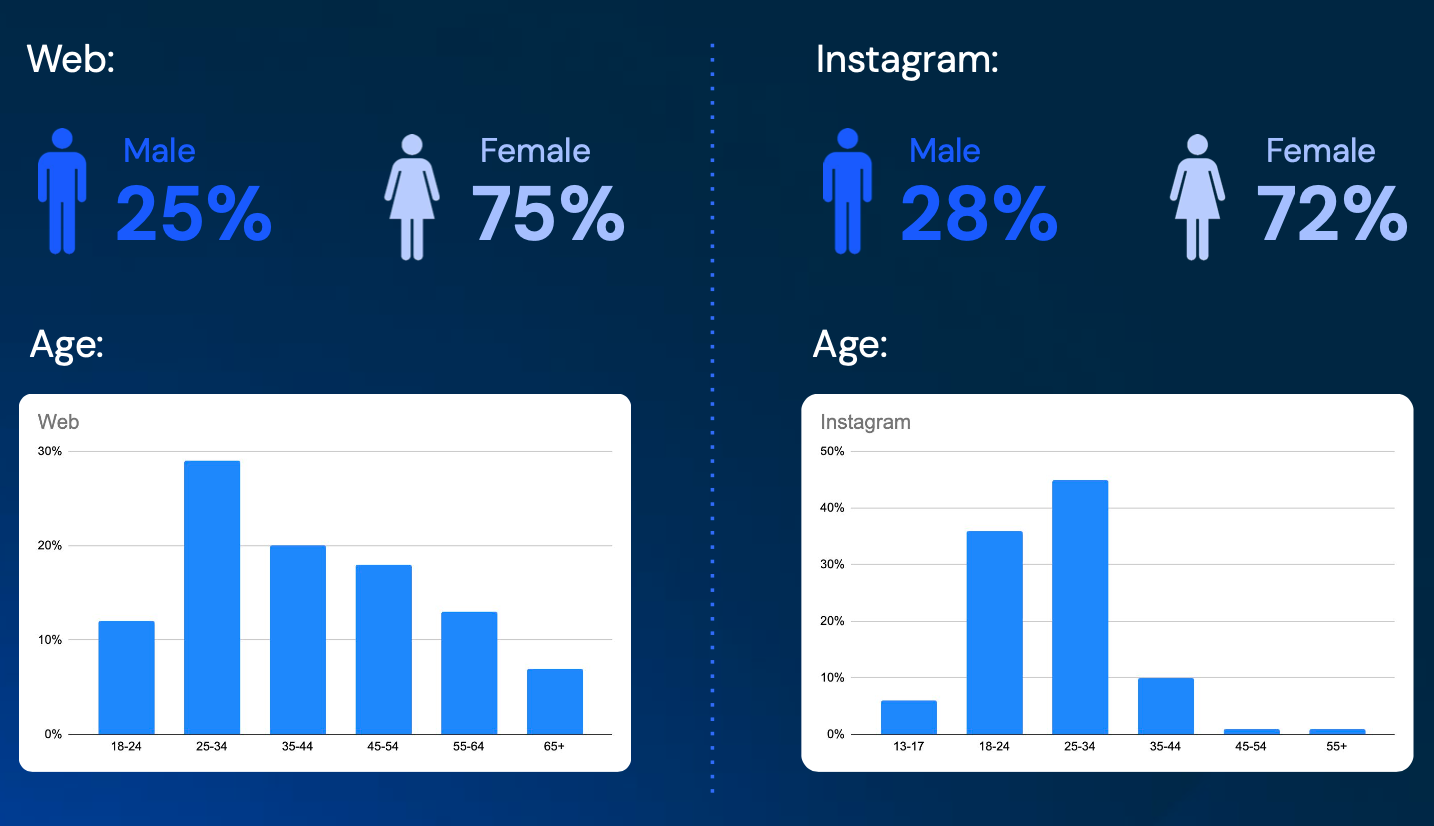

Аудиторія галузі переважно жіноча — 56% на сайтах і 70% на Instagram. Серед користувачів Instagram переважає молода аудиторія, де 84% — це люди молодші 35 років. Водночас на сайтах 60% аудиторії складають користувачі віком від 35 років і старше.

Лояльність у категорії є низькою, що відображається у показнику лояльності 19%, — фактично, 40% відвідувачів переходять на шість і більше сайтів після початкового візиту.

Найвищі показники лояльності мають бренди Pandora, Fossil та JTV.

Тенденції у сфері споживчої електроніки

Попит на споживчу електроніку змінюється — загальний трафік у категорії знизився на 5,8% у світі та на 3,7% у США порівняно з минулим роком.

Проте інтерес до електроніки залишається стабільним, особливо під час великих розпродажів Чорної пʼятниці та новорічного сезону, коли трафік значно зростає. Мобільні пристрої є основним джерелом трафіку, оскільки все більше покупок здійснюється зі смартфонів.

Лідерами за кількістю відвідувань є Apple.com (152,1 млн на місяць), Bestbuy.com (91,6 млн) та Samsung.com (79,1 млн). Ці бренди мають сильну присутність завдяки високому рівню прямого трафіку, що свідчить про довіру та впізнаваність серед споживачів.

Основні канали трафіку та рекламні витрати

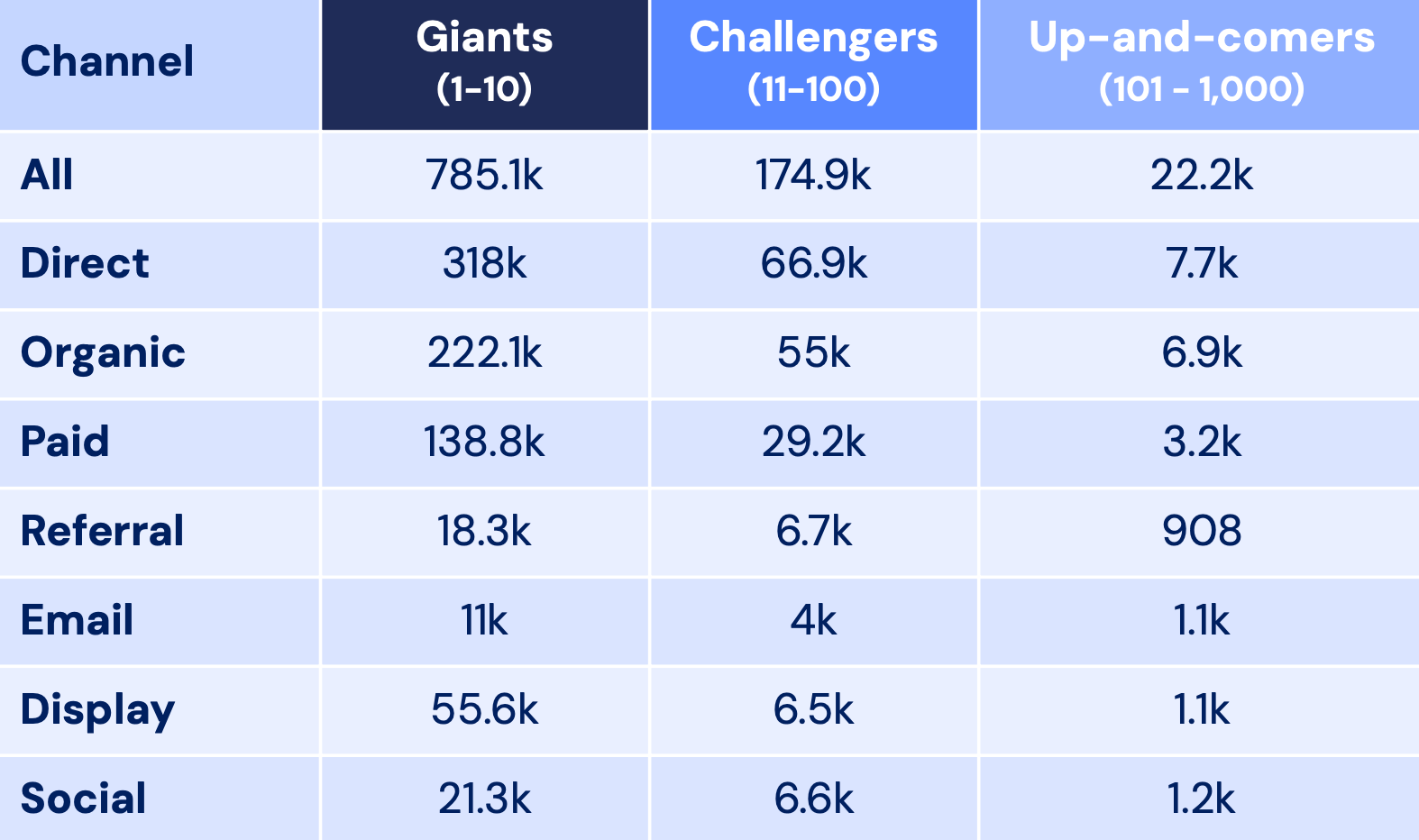

82% відвідувань припадає на найбільших гравців ринку. Основні джерела трафіку — прямий (44%), органічний пошук (37%) та платний пошук (7%).

Прямий трафік зріс з 41% у 2022 році до 43%, що показує стабільну популярність таких брендів, як Apple і Samsung.

На відміну від багатьох інших галузей, третє місце за кількістю відвідувань займає реферальний трафік, а не платний.

Органічний трафік знизився на 8% рік до року, тоді як витрати на платну рекламу зросли. Брендові терміни, такі як Apple і Samsung, займають більшу частину органічного трафіку, а Apple щомісяця отримує близько 41,5 млн пошукових запитів.

Інфлюенсери та соціальні мережі у просуванні електроніки

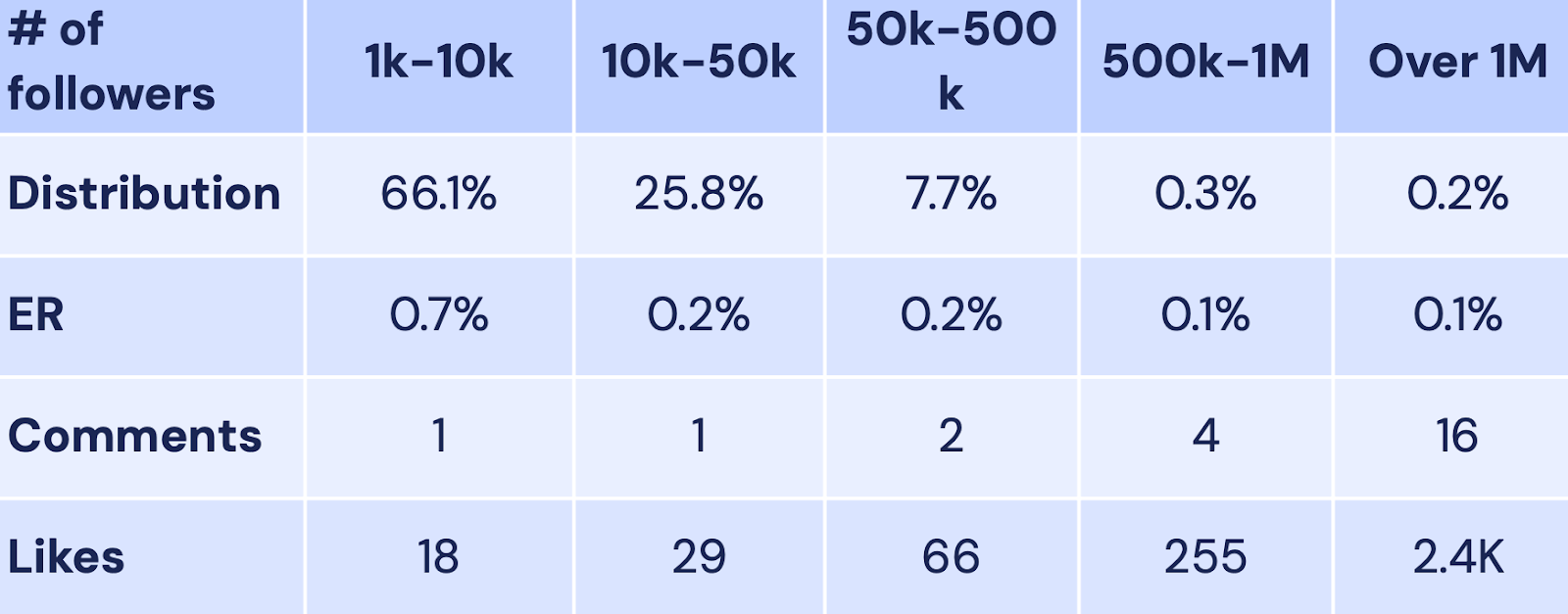

Акаунти більшості брендів електроніки мають від 1 тис. до 50 тис. підписників, і менш ніж 10% акаунтів у категорії перевищують 50 тис. підписників. У середньому бренди мають рівень залученості менш як 1%, що суттєво нижче порівняно із залученістю інфлюенсерів.

Хоча інфлюенс-маркетинг у категорії електроніки займає невелику частку, він є дуже ефективним. Всього у категорії близько 2,5 тис. інфлюенсерів, які охоплюють 19 млн осіб.

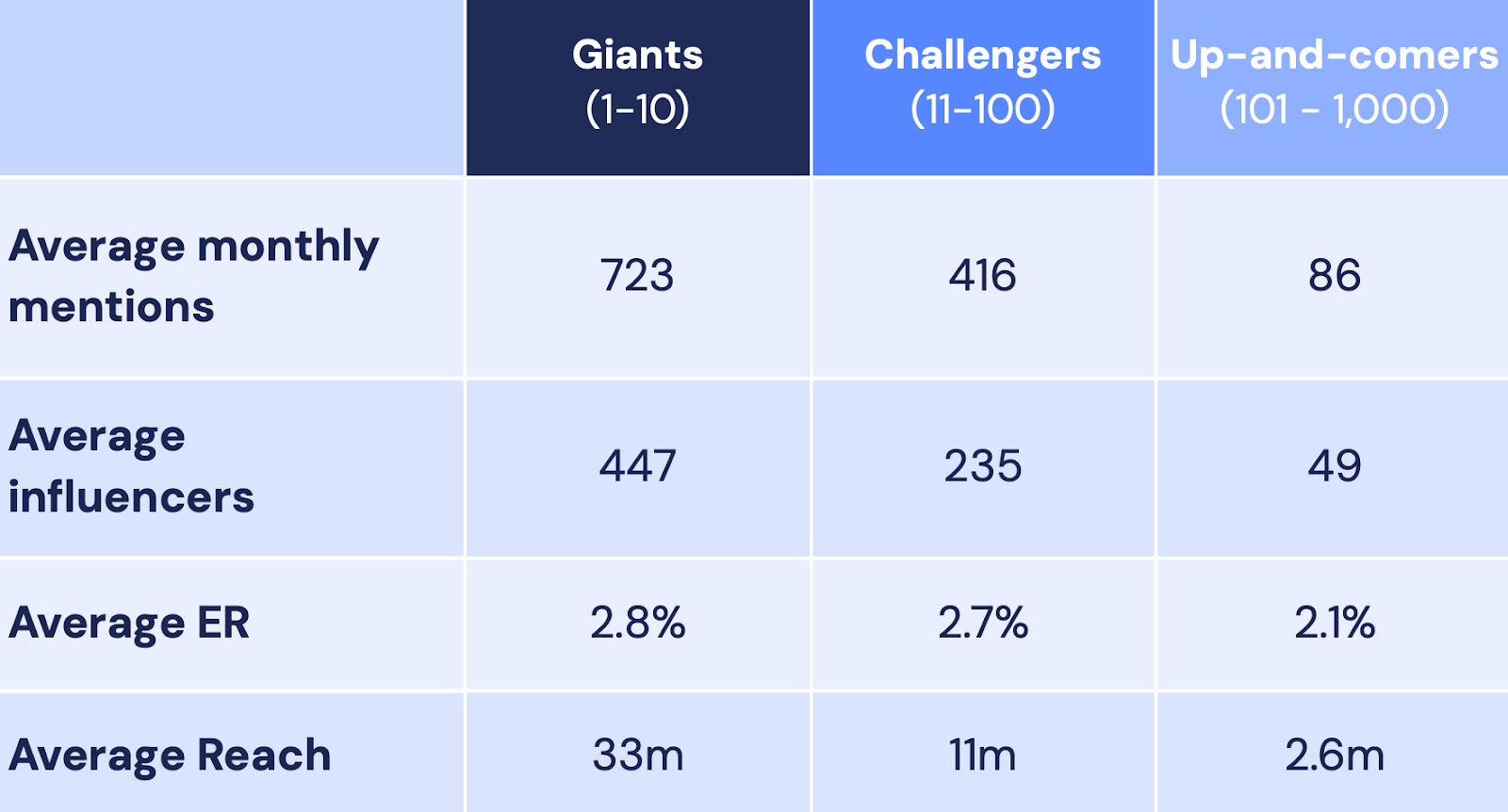

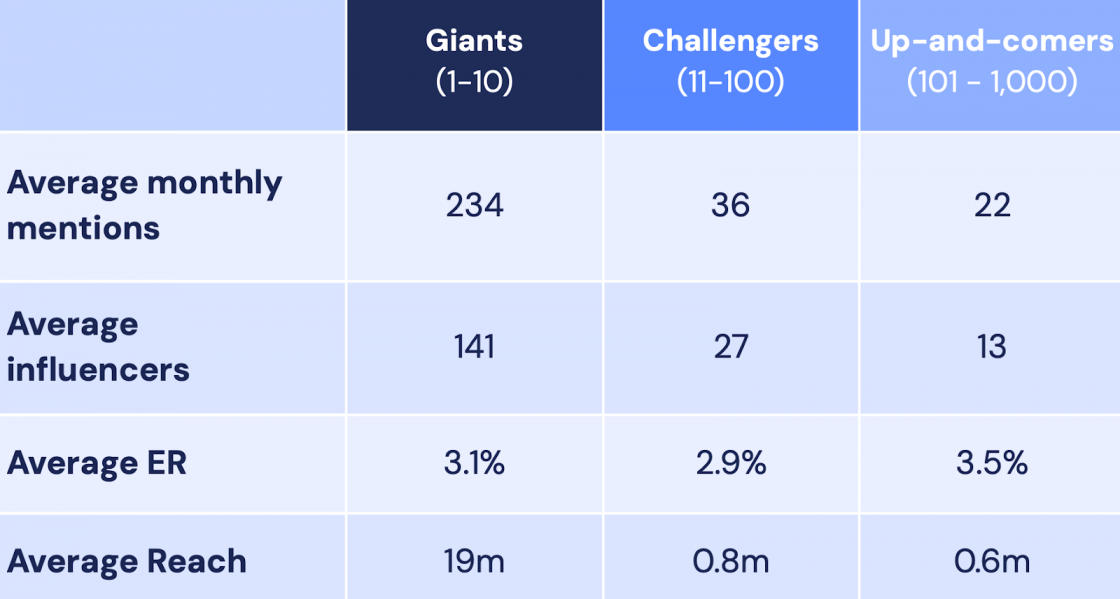

Великі бренди працюють з більшою кількістю інфлюенсерів — у середньому 447 на місяць, що приносить їм 723 згадки та рівень залученості 2,8%.

Основними форматами контенту серед інфлюенсерів є Reels (53,6% постів), зображення (27,1%) та каруселі (19,3%).

Аудиторія та лояльність у категорії споживчої електроніки

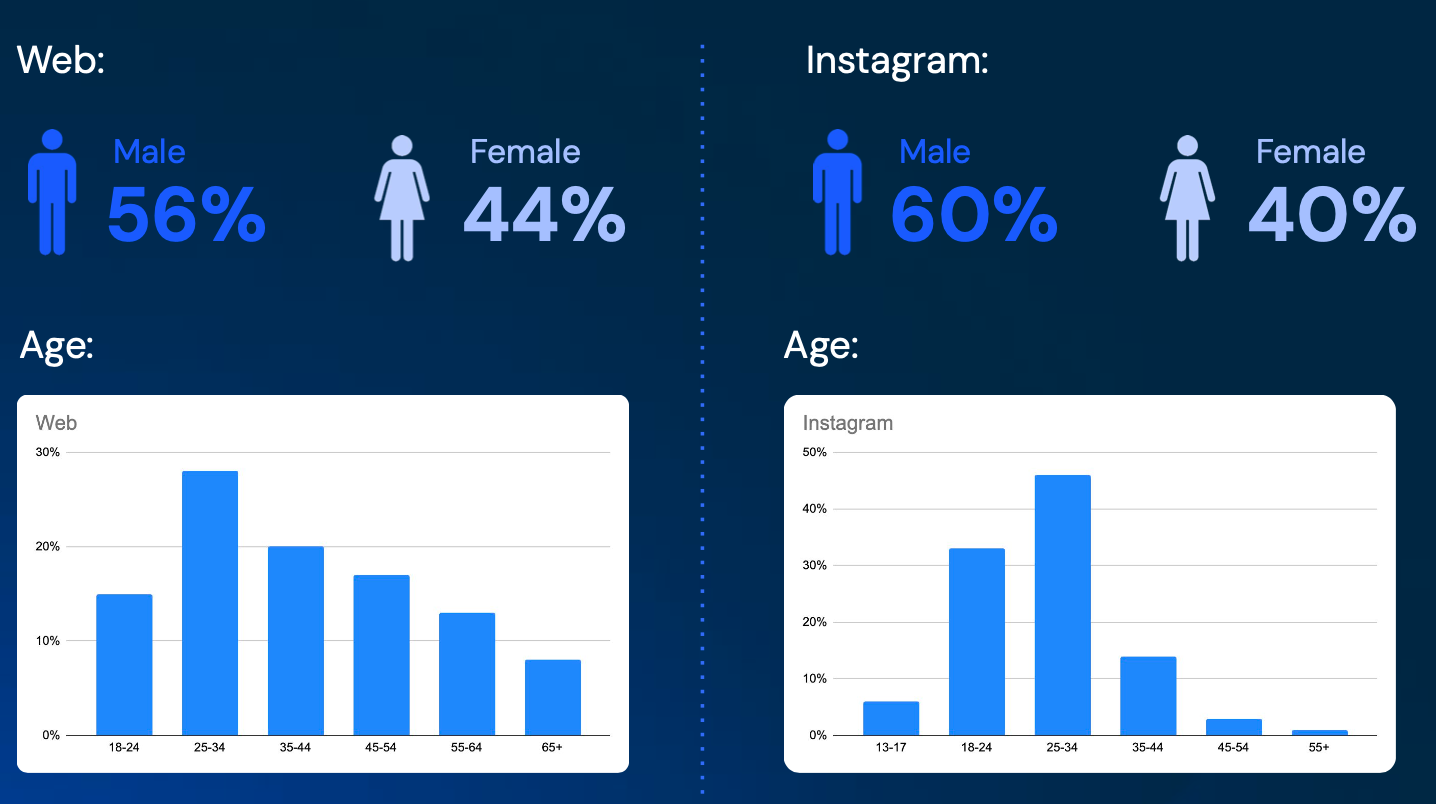

Аудиторія категорії споживчої електроніки поділяється між чоловіками (56% у вебтрафіку та 60% на Instagram) і жінками, а також включає різні вікові групи.

На Instagram переважає молодь до 35 років, яка складає 86% аудиторії, тоді як на сайтах 60% відвідувачів — старше 35 років. Це показує, що соцмережі кращі для молодої аудиторії, а старші віддають перевагу сайтам.

Рівень лояльності в категорії невисокий — лише 21% відвідувачів повертаються до того самого бренду.

Лідерами за лояльністю є Apple, UScellular та Shutterfly. Низький рівень лояльності створює додаткові можливості для брендів, оскільки 59% відвідувачів продовжують переглядати три чи більше сайтів, що показує великий інтерес до електроніки та бажання обирати кращу пропозицію.

Тенденції у сфері моди та одягу

Ринок моди та одягу продовжує зростати, показуючи збільшення попиту на 4,7% у США за останній рік, попри загальний світовий приріст усього на 0,4%.

Середній місячний трафік у категорії досягнув 1,3 млрд відвідувань, а пік активності припадає на Чорну п’ятницю в листопаді, коли користувачі відвідують сайти переважно з мобільних пристроїв.

Лідери за відвідуваністю у США включають Macys.com (84,6 млн відвідувань на місяць), Gap.com (77,1 млн), Shein.com (67,5 млн), Nike.com (55,7 млн) та Nordstrom.com (45 млн).

Категорія моди залишається галуззю гігантів, але вона також приваблює нових гравців, які прагнуть увійти на американський ринок. Amazon активно нарощує присутність у модній індустрії, використовуючи Instagram та інфлюенсерів як свої основні маркетингові канали.

Однак в умовах зростаючої конкуренції брендам важливо орієнтуватися на своїх реальних конкурентів, визначати реалістичні KPI та уважно стежити за тенденціями у споживчій поведінці.

Основні канали трафіку та рекламні витрати

Категорія моди та одягу є дуже конкурентною: 52% усього трафіку припадає на топ 1% брендів. Основними джерелами трафіку залишаються прямий (48%), органічний (23%) і платний пошук (15%).

Гіганти на зразок Shein, що очолюють сегмент за платним пошуком, мають також високий рівень залученості: середній час відвідування сайту Shein становить 12 хвилин 55 секунд, а показник відмов лише 13,3%.

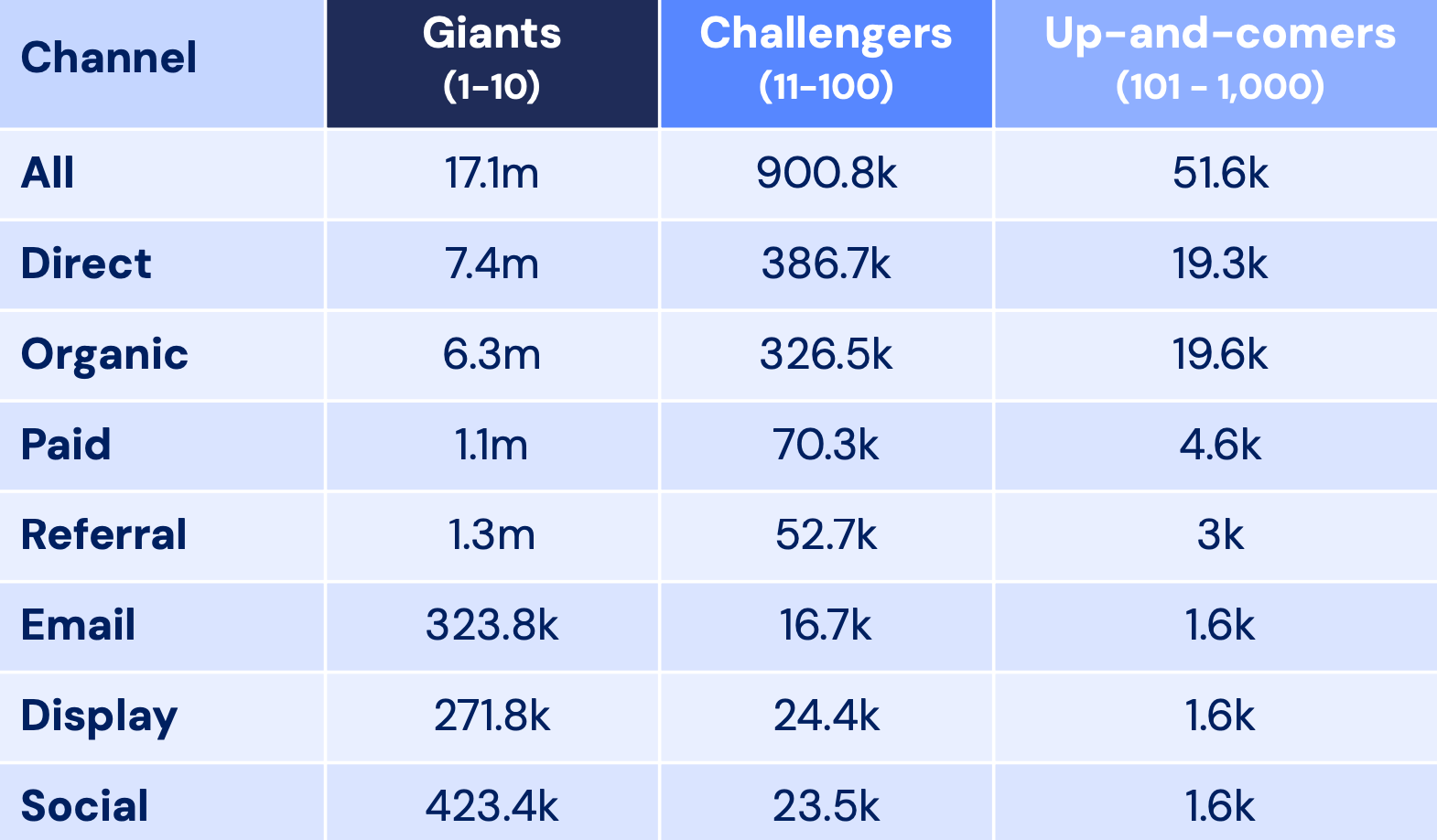

Трафік у категорії сильно залежить від органічного пошуку, особливо у групи Giants, де він складає 21,3% від загального трафіку. Challengers та Up-and-comers мають схожі показники, що вказує на важливість органічного трафіку та просування у пошукових системах.

Топові органічні пошукові запити включають «вбрання для гостей на весілля», «взуття» та «сукні для випускного», а серед платних — популярність мають запити на зразок «штани карго» та «лляні штани».

Інфлюенсери та соціальні мережі у просуванні сфери моди

Індустрія моди має сильну присутність у соціальних мережах, і багато брендів співпрацюють з інфлюенсерами для просування продуктів.

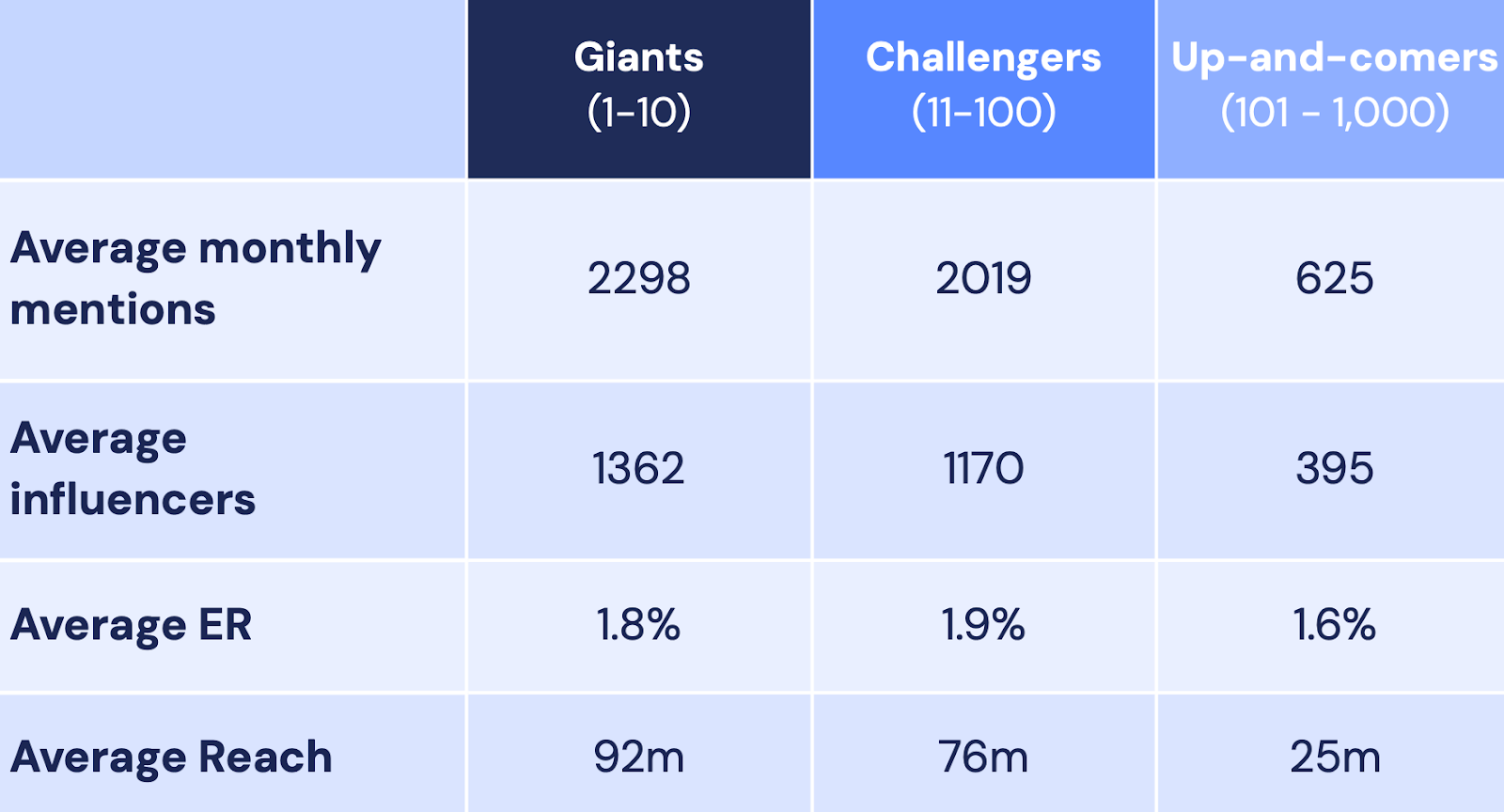

Giants співпрацюють у середньому з 1 362 інфлюенсерами на місяць, що приносить значну кількість згадок і залученості — від 1,6% до 1,9%, що у 3-4 рази більше, ніж у власних акаунтів брендів. Up-and-comers та Challengers також залучають приблизно 395-800 партнерів на місяць.

Основні формати контенту інфлюенсерів у цій сфері — Reels (48%) та каруселі (36,4%), тоді як звичайні зображення використовуються найрідше (15,6%).

Показник залученості у брендових акаунтах значно нижчий, ніж інфлюенсерів, навіть великі бренди мають показники залученості нижче 0,1%.

Аудиторія та лояльність у категорії моди

Основна аудиторія категорії моди — це жінки: 67% у вебтрафіку і 65% на Instagram. Популярність моди серед чоловіків також поступово зростає, і їх частка серед відвідувачів зросла з 31% у 2022 році до 33% у 2023.

Молода аудиторія, особливо вікова група 13-17 років, переважає на Instagram, де чоловіки у цьому віці складають 9,6% від загальної аудиторії. На сайтах же найбільша активність спостерігається у віковій групі 25-34 роки, а з віком інтерес поступово зменшується.

Лояльність до брендів у модній індустрії відносно низька — тільки 8,4% відвідувачів повертаються на сайт повторно.

Це створює високу конкуренцію за залучення аудиторії, де бренди використовують безкоштовну доставку, політику повернення та акції, щоб привернути увагу клієнтів. Бренди, що демонструють найвищу лояльність — Nike, Calvin Klein та H&M.

Тенденції у сфері товарів для тварин

Попит на товари для домашніх тварин у США зріс на 7,7% за останній рік, а у світі — на 8,6%. Щомісячний трафік у цій категорії становить 167,9 млн відвідувань.

Лідерами є Chewy.com із 40,6 млн відвідувань на місяць, Petsmart.com з 14,4 млн і Petco.com з 4,3 млн. Більшу частину трафіку ці сайти отримують напряму, без посередників, що свідчить про довіру покупців. Попит стабільний протягом року, але трохи підвищується ближче до кінця року.

Ключові джерела трафіку та витрати на рекламу

Основні джерела трафіку — прямий (59%), органічний пошук (21%) та платний пошук (8%). Великі бренди, такі як Chewy і PetSmart, отримують більшу частину трафіку завдяки тому, що їх знають і шукають напряму.

Нові компанії отримують значно менше прямого трафіку — лише 39,4%, і їм потрібно більше працювати над впізнаваністю.

Запит «як привчити кошеня до туалету» з вересня по жовтень 2023 року зріс на 356,2%. Крім кошенят, популярністю користувалися й собаки, адже «імена собак» посіли третє місце серед найпопулярніших пошукових запитів у галузі.

Роль соціальних мереж та інфлюенсерів у просуванні товарів для тварин

Маленькі бренди мають вищий рівень залученості в своїх акаунтах, але великі компанії активно співпрацюють з інфлюенсерами для підвищення впізнаваності.

У цій сфері працює близько 21 тис. інфлюенсерів із загальним охопленням 327 млн. Великі бренди, такі як PetSmart і Chewy, активно працюють з інфлюенсерами, що приносить високий рівень залученості — від 2,9% до 3,5%. Основні типи постів — Reels (45,8%), каруселі (31,8%) та статичні фото (22,4%).

Аудиторія та лояльність у категорії

Більшість покупців у категорії — жінки (67% вебтрафіку та 66% в Instagram). Молодша аудиторія (18–24 роки) частіше заходить через Instagram, а старша група (25–32 роки) віддає перевагу сайтам.

Лояльність у цій категорії середня — 25,3%, але Chewy.com вирізняється високим рівнем повернень клієнтів і займає лідерські позиції за кількістю постійних відвідувачів.

Chewy, Petsmart та інші провідні бренди продовжують утримувати клієнтів завдяки зручності покупок і вигідним пропозиціям для тих, хто регулярно замовляє товари для своїх улюбленців.